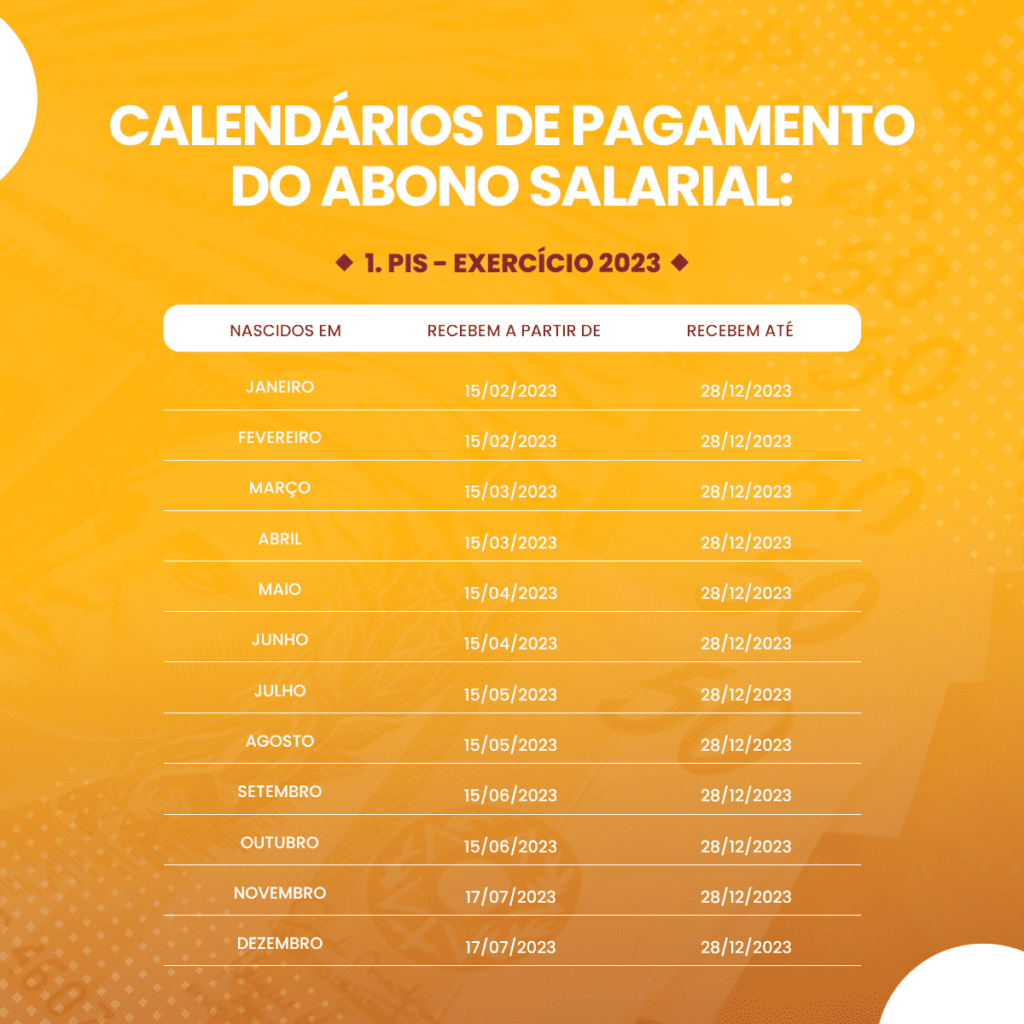

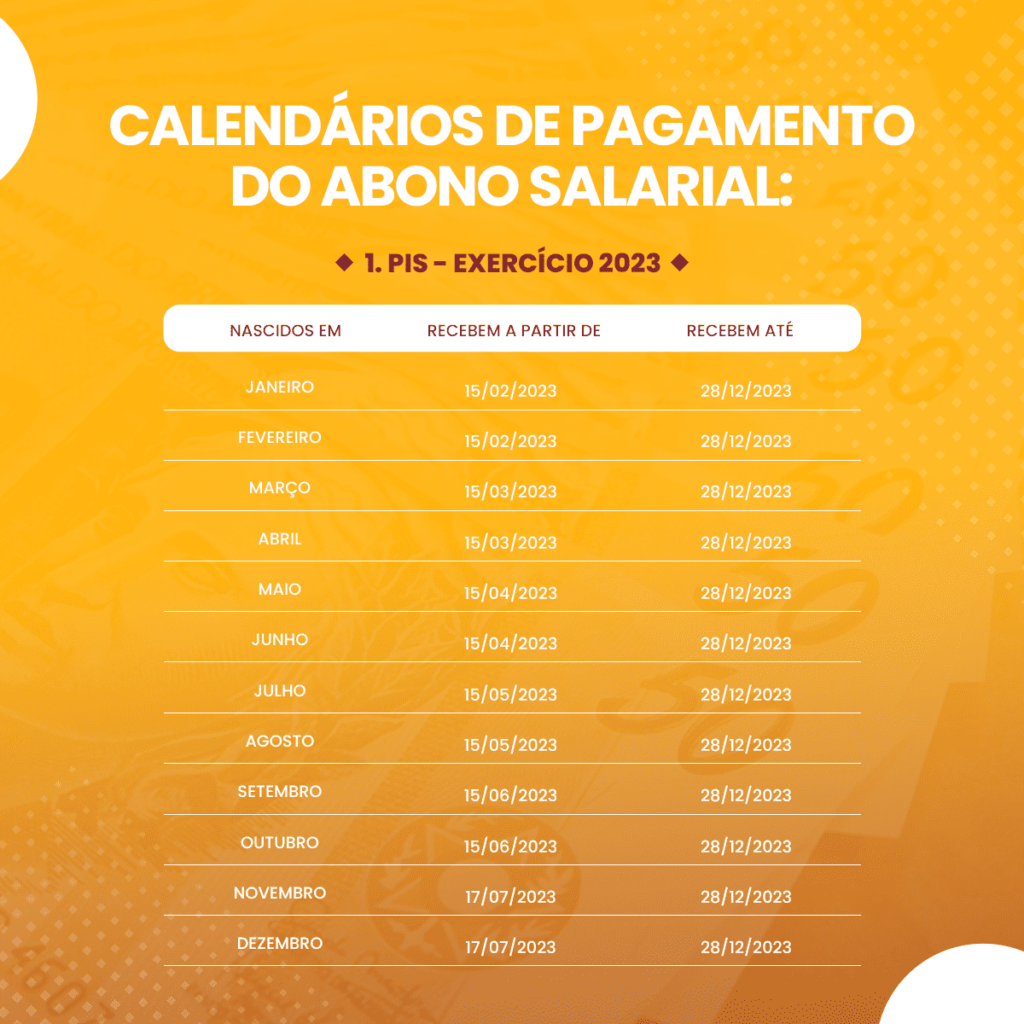

5 maiores erros que chamam a atenção do Fisco.

A manutenção da escrituração contábil é obrigatória para toda entidade, de qualquer setor, com exceção do microempreendedor individual. Diante de uma legislação complexa e que sofre alterações a todo momento, a gestão contábil é essencial para que as companhias permaneçam em conformidade, evitando que deixem de recolher ou que recolham indevidamente seus tributos.

A fiscalização está cada vez mais rigorosa. Com os avanços tecnológicos implementados pelo governo, o cruzamento de dados em busca de possíveis erros se tornou muito mais assertivo, analisando de forma digital, 100% dos dados praticamente em tempo real. Sem o devido controle das informações contábeis e fiscais, os danos são inevitáveis.

Os cinco erros que mais chamam a atenção do Fisco, confira:

1. Omisão de receitas

Omitir receitas é não emitir documentos fiscais, ou não realizar a escrituração contábil, ou fiscal das receitas auferidas por uma empresa, acarretando redução da base de cálculo dos tributos e, por

consequência, redução do montante a ser recolhido.

Além disso, o Regulamento do Imposto sobre a Renda e Proventos de Qualquer Natureza (RIR), dispõe que a indicação na escrituração de pagamentos efetuados ou a manutenção no passivo de obrigações já pagas ou cuja exigibilidade não seja comprovada, são hipóteses de presunção de omissão de receita.

2. Transações financeiras incompatíveis

O governo tem acesso às movimentações financeiras e aos dados de vendas por meio de cartões de crédito e débito. O “Hal” é um supercomputador do Banco Central que trabalha ininterruptamente, rastreando e monitorando as transações bancárias de todas as instituições financeiras no país.

Em apenas quatro dias de operação, ele criou cerca de 150 milhões de pastas, uma para cada correntista do país, atribuindo aos titulares e seus respectivos procuradores as operações realizadas por coda conta.

Isso significa que o Fisco consegue cruzar as receitas declaradas pelas empresas com os valores creditados em contas bancárias ou recebidos via cartão de crédito/débito, verificando se os recursos têm origem comprovada por meio de documentação hábil e idônea.

3. Inconsistência no Registro de Inventário

Inconsistências no inventário são um prato cheio para a fiscalização que, com base nas informações declaradas nos arquivos da EFD ICMS/IPI e nas notas fiscais eletrônicas de emissão própria e de terceiros, consegue realizar o levantamento quantitativo e financeiro das mercadorias movimentadas pela empresa no período.

Problemas relacionados ao fluxo de entradas e saídas de mercadorias, como omissões de entrada, omissões de saída, itens com saldo negativo ou divergências entre saldos declarados e saldos apurados, podem gerar penalidades altíssimas e afetar a saúde financeira da empresa.

4. Erros na apuração dos tributos

Apurar tributos é o processo de calcular e recolher corretamente todos os impostos, taxas e contribuições devidas, conforme o regime de tributação da organização Lucro Real, Lucro Presumido ou Simples Nacional.

Ocorre que o sistema tributário nacional é extremamente complexo e repleto de detalhes, fazendo com que os departamentos fiscais cometam falhas frequentes, como deixar de aproveitar créditos tributários ou aproveitá-los indevidamente, aplicando alíquotas e bases de cálculo equivocadas ou utilizar classificações fiscais e legislações desatualizadas.

5. Declarações acessórias inconsistentes

Raramente, o Fisco autua as empresas pelo que elas escondem. Via de regra, a fiscalização é feito de maneira eletrônica e é despertada pelo que as empresas declaram.

O Sistema Público de Escrituração Digital (SPED) é um projeto nacional que compartilha informações nos âmbitos federal, estadual e municipal, criando uma base de dados sem precedentes, que permitem a análise e o cruzamento das informações contábeis e fiscais em tempo real.

Frente a tamanha exposição, qualquer erro cometido por uma empresa, seja intencional ou não, oferece o risco de autuações por parte das autoridades fiscais. O cuidado com as obrigações acessórias é fundamental, e só uma perfeita superposição de dados e de números pode dar a segurança de estar agindo com absoluta coerência.

Muitas empresas que enfrentam dificuldades de caixa ainda optam por financiar suas operações sonegando tributos, postergando obrigações tributárias ou realizando planejamentos tributários que envolvem riscos elevados.

Ocorre que, nos das de hoje, estas medidas não resolvem os problemas, principalmente diante de todo o arsenal montado pelo governo para fiscalizar. Ou seja, de um lado há empresários que insistem em gerir de forma amadora seus negócios, e do outro o Fisco, cada vez mais profissional e informatizado, preparado para atuar. É uma luta desigual, e não é difícil deduzir como esta história termina.

Estar em conformidade com as normas contábeis e fiscais é essencial para um crescimento sólido e seguro. Todo um planejamento pode ser jogado por terra com a chegada de uma atuação fiscal inesperada.